A forint kezdetben erősen kilenghet, bőven 300 forint

feletti euróárfolyam is elképzelhető, de az év végére várhatóan

megnyugszik és ismét 290 körül lehet az euró – mondják az Equilor

elemzői. Az IMF-re jelenleg nincs szükségünk, de adódhat olyan

szituáció, hogy lesz. Bárki is lesz a jegybankelnök, megvalósítja a

kormányzati elképzeléseket.

Kuti Ákos, az Equilor vezető elemzője szerint a

tavalyihoz hasonló problémákkal kell szembenéznie a világgazdaságnak az

idén is. Tavaly október-novemberig Amerika volt a sztár a tőzsdéken,

azután a befektetők átsúlyoztak Európára. Az idén megnyílik a tere, hogy

ismét Amerikát helyezzük a középpontba. Európában túl nagy a csend,

vihar előtti csend, egyik problémás ország gondjai sem oldódtak meg

alapjaiban, így érdemes lehet ismét a tengerentúlon befektetni.Erre menekülnek a hozamszaharából

Van dollárlikviditás is bőven, az USA így újra lendületbe kerülhet, ezért is Amerika lehet a nyertes a két kontinens közül – tette hozzá. A fejlett piaci kötvényekben most nem látnak fantáziát, ezek pánik esetén szoktak jól teljesíteni, pánikot viszont a közeljövőben nem várnak. A feltörekvő piaci kötvények jól teljesíthetnek, a hatalmas likviditás megtalálja hozzájuk az utat, a „hozamszahara” miatt vonzóak, mint ahogy a magyar állampapír is.

Az

elmúlt két évben sláger volt az inflációkövető kötvény Nyugaton, de

egyelőre nem látnak bennük megtérülést. Az induláskor jó befektetés volt

az ilyen papír, azóta viszont visszaesett a hozamuk. (Ez nem a hazai

inflációkövető papírokra vonatkozik – a szerk.) Maradnak hát a vállalati

kötvények és a speciális osztalékpapírok a pozitív reálhozamokra

vadászó befektetőknek.

Az

elmúlt két évben sláger volt az inflációkövető kötvény Nyugaton, de

egyelőre nem látnak bennük megtérülést. Az induláskor jó befektetés volt

az ilyen papír, azóta viszont visszaesett a hozamuk. (Ez nem a hazai

inflációkövető papírokra vonatkozik – a szerk.) Maradnak hát a vállalati

kötvények és a speciális osztalékpapírok a pozitív reálhozamokra

vadászó befektetőknek.A Molt nem annyira kedvelik

Az Equilor kedvenc piacai Törökország, Oroszország és Kína. Tavaly év végén szinte miden bankház temette a kínai piacot a gazdasági növekedés visszaesése miatt, az év végén azonban 20 százalékkal ment fel az ottani tőzsde, ismét az érdeklődés homlokterébe került. Nehéz azonban ezeket a részvényeket közvetlenül megvásárolni, így inkább olyan multik részvényeit vásárolnák, amelyek nyeresége jórészt Kínából származik – mondta el.

A Mol-nál arra számítanak, hogy az INA marad a csoporton belül, kérdés, meg lehet-e az 50 százalékos tulajdonosi arány. A különadók csak kisebb tehernövekedést jelentenek, a finomítói kilátások viszont kérdésesek. A részvényre való ajánlásuk így semleges.

„A cariprazine fogságában”

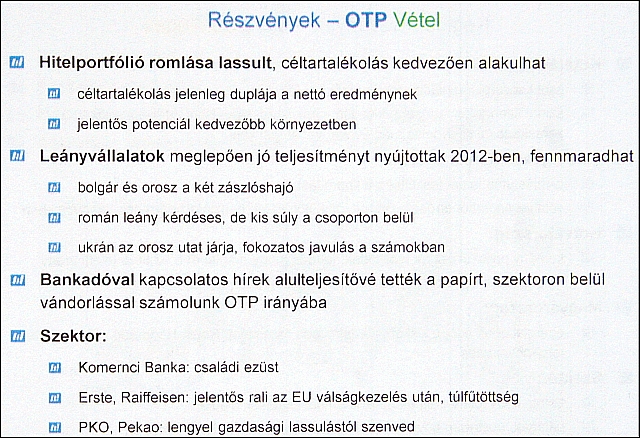

A Richtert vételre ajánlják, fundamentálisan tartják vonzónak. A cariprazine-től, amely a részvény sorsát nagymértékben meghatározza, 2013-ben várnak előrelépést. Az OTP-t is vételre ajánlják, a hitelportfólió romlása lassult, a céltartalékolás pedig duplája a nettó eredménynek, leányvállalatai is jól teljesítettek, ami később is fennmaradhat. Sok minden sújtotta, miközben az osztrák szektortársak 20-30 százalékkal emelkedtek, így a régiós bankrészvényeken belül vándorlás indulhat az OTP irányába.

Érdekes történetnek tartják a CIG Pannónia-részvényt, mert bár az új ügyfelek szerzése lelassult, alacsonyabb súlyú lesz az azokra fordított költség is, és a meglevő állományból több bevétel származhat. Összességében, bár a növekedése lassul, az eredményessége javulhat. Így kisebb mennyiségben ezt a papírt is ajánlják kockázatkedvelő ügyfeleiknek.

Az árupiacon Szántó András lakossági üzletágvezető szerint a jelenlegi alacsony hozamú környezetben, az inflációs és recessziós félelmek közepette az arany slágertermék maradt. A vásárlások azonban kifulladóban vannak, ezért az első félévben 1750-1800 dolláros unciánkénti árfolyamra, az év végére azonban már csak 1700 dollárra számítanak. Az arannyal kapcsolatos sztori kezd kifulladni, történetében 5-15 éves fellendülések és 5-15 éves stagnálások követték egymást, ez is arra utal, hogy a történetnek egy időre vége – mondta Szántó.

Erősödhet a dollár, stagnálhat az olaj

A közel-keleti térség kockázatai fennállnak, egyszerre nő az olajtermelés és jelentkeznek ellátási zavarok, az árfolyam 90 dollár körül ingadozhat. A földgázban jó vételi lehetőséget látnak, ha elkezdik Ázsiába szállítani az USA-ban kitermelt palagázt. Árfelhajtó hatásokkal számolnak a kakaó piacán, az árfolyam 2500 dollárig emelkedhet.

A dollárt az euróval szemben 1,25-1,26-ig várják erősödni 2013 végéig. A dollár/jen sok éves tétovázás után végre megindulhat felfelé. A svájci frank esetében korábban meg voltak arról győződve, hogy az árfolyamküszöböt a svájci jegybank tartani tudja, bár sok idő kellett ahhoz, hogy elfogyjanak a frankvevők.

Jön az unortodoxia

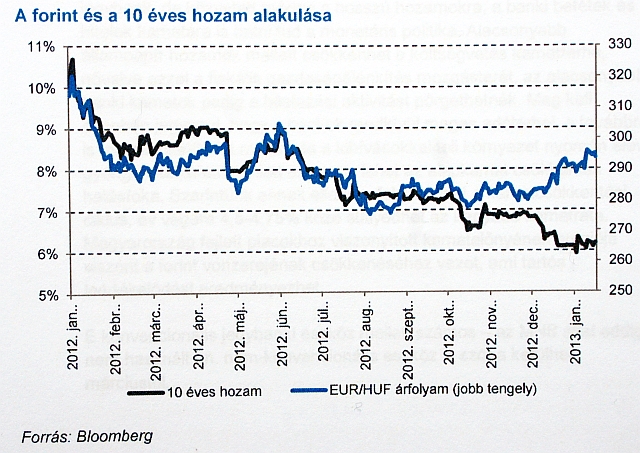

A forintot 290 forintra várják az év végére, így látszólag nagyon unalmas deviza, de az év során nagyon izgalmas lehet. A jegybankelnök változása várhatóan gondoskodik majd turbulenciákról. A 300 forint feletti euróárfolyam nagyon könnyen elképzelhető, 310 forintig vagy még feljebb is nyugodtan elmehet az árfolyam. A monetáris politika várhatóan lazul, a devizatartalékokhoz is hozzányúlhatnak, illetve olyan eszközöket vethetnek be, amelyek a külföldi befektetők bizalmát megingatják.

Az állami devizaadósságok aránya azonban még magas, a lakosságnál még mindig sok devizahitel van, ami behatárolhatja a foringyengítő hatású lépéseket, így az év második felére ismét stabilizálhatják az árfolyamot. A 300 forint körüli árfolyam még kezelhető, de ha dráma van, a külföldiek kivonják a befektetésüket, az nagyon rossz hatással lenne. Tavaly 30 százalékos árfolyamnyereséget lehetett elérni magyar kötvényeken, a kamatcsökkentésnek továbbra is van még tere – hangzott el.

A jelzáloglevél- és vállalatikötvény-piacunk kicsi, arra kevés hatással lehetnek a jegybanki vásárlások. A kéthetes jegybanki kötvények állományának csökkentése sem biztos, hogy elegendő, mert a hitelezési hajlandóság és a hitelfelvételi készség egyaránt lecsökkent. A jegybanki tartalékok kamatának csökkentése esetén sem lesz több forrás, mert ettől még a kötelező tartalékot ugyanúgy el kell helyezni a jegybankban.

Oly mindegy, ki lesz, a lényeg, mit csinál

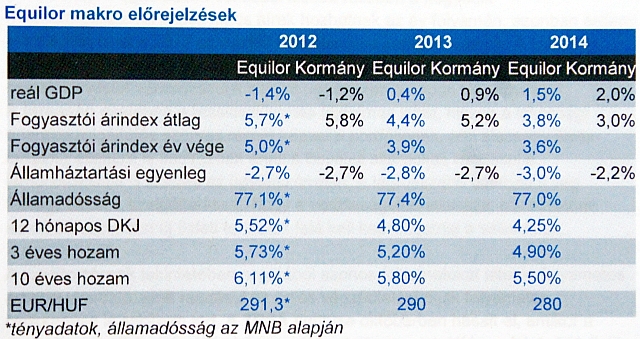

Az Equilor idén 0,4 százalékos növekedést vár a magyar gazdaságban, viszont az infláció akár a kormányzat várakozásánál jobban is csökkenhet, Szántó András akár négy százalék alatti inflációt is el tud képzelni. A hiánycél teljesülhet, de vannak olyan tételek, mint a meglebegtetett 13. havi nyugdíj, amelyek nagy változásokat okozhatnak a költségvetésben. Ezekre egy bizonyos mértékig a költségvetés tartaléka fedezetet nyújthat. Ha kikerülnénk a túlzottdeficit-eljárás alól, akkor kérdés, hogy a kormány továbbra is olyan elkötelezett lenne-e a költségvetés tartása iránt, mint eddig.

Sok kritika érte a kormányzat gazdaságpolitikáját, ami hosszabb távon megalapozott is lehet. Rövid távon azonban a befektetők azt látják, hogy 5-6 százalékos kamatot lehet itt kapni, míg otthon szinte nullát. Odafigyelnek az árfolyamra, látják, hogy a devizatartalékunk nagyon nagy, a költségvetési hiányt minden áron kordában tartjuk, még ha ezt valakivel alaposan meg is fizettetik. A 80 százalék alatti államadósság nem drámai, sok ország van ennél rosszabb helyzetben.

Ilyen körülmények között egyelőre Magyarország finanszírozható, és a külföldi befektetők hajlandóak magyar állampapírt vásárolni. Egyelőre lekerült a napirendről Görögország problémája és a többi dél-európai állammal kapcsolatban is nyugalom van, Amerikában fiscal cliff problémája is tartalékra került.

Szenvednek a brókercégek

Elképzelhető azonban, hogy a választásokhoz közeledve a kormány lazít a fegyelmen, vagy a nemzetközi színtéren lesznek kedvezőtlen fejlemények, ekkor kiapadhatnak a Magyarországra menő kapcsolatos források, és az IMF-re ismét szükség lehet. Jelenleg azonban valóban nincsen rá nagy szükségünk – mondja Szántó András.

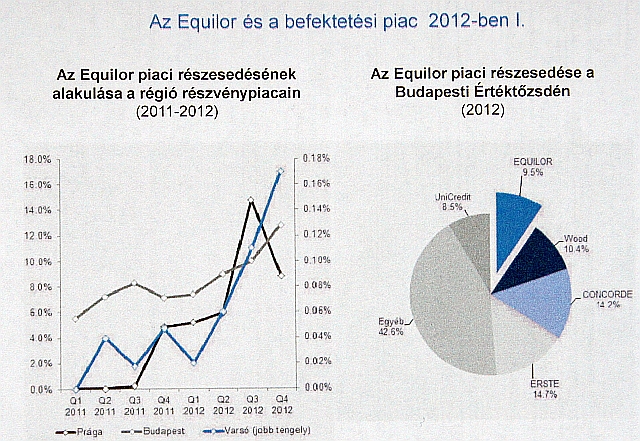

Szécsényi Bálint vezérigazgató szerint nem volt egyszerű évük a befektetési szolgáltatóknak, de nemcsak nálunk, a környező országokban sem. Ennek egyik legfontosabb jele a tőzsdei forgalom visszaesése. Ezt csak részben kompenzálja, hogy sok hazai brókercég sikeresen diverzifikálta a tevékenységét, és a külföldi piacokon sokféle új termékkel kereskednek.

Kihívásból van bőven a befektetési szolgáltatók előtt, például a tranzakciós adó és a tervezett tranzakciós illeték őket is keményen sújtja. Még erősebb a határon átnyúló szolgáltatások által támasztott verseny: A külföldiek például könnyebben tudnak most hazai ügyfelek számára szolgáltatást indítani, mint a hazaiak, az on-line számlanyitás nehézségei miatt. Bizonyos számlákat könnyebb megnyitni jelenleg külföldről a magyar ügyfeleknek, mint itthonról.

forrás: http://privatbankar.hu

0 megjegyzés:

Speak up your mind

Tell us what you're thinking... !